한국 금융의 쌍둥이 마차 KB금융수업 신한그룹 두 종목을 비교해보고 저만의 기준으로 어떤 종목이 더 나은 투자 선택인지 비교해보도록 하겠습니다.

올해 판매실적

신한 당기순이익 4조 6,423억원

KB 당기순이익 4조 3,948억원

은행 부문의 순 승률은 비슷하지만 신용 카드 부문 신한 15.8%, KB 8.6%증권에서는 신한이 8.9%, KB가 4.2% 차이가 난다. 그러나 KB는 손해보험 부문에서 은행 다음으로 순이익이 많은 반면 신한은 아직 손해보험 부문이 없다. 지난 6월 22일 이지손해보험이 자회사로 편입됐지만 상반기 실적은 아직 신한의 실적으로 반영되지 않아 아직은 비교 대상이 될 것으로 보인다.

성장성 – 영업이익 성장률

영업이익 성장률 KB금융지주 : 2020년 3.2%, 2021년 23%, 2022년 -8%기록되었다 신한금융지주 : 2020년 -2.3%, 2021년 20%, 2022년 -1%녹음되었습니다. 은행업은 기준금리 인상에 따른 주식시장과 부동산시장 악화로 비이자이익이 크게 줄었지만 은행업의 주축인 이자이익은 증가했다. 업계도 비슷한 상황을 겪었는데 KB금융은 올해 -8%의 영업이익률을 기록했지만 신한금융그룹은 -1%로 선전했다.

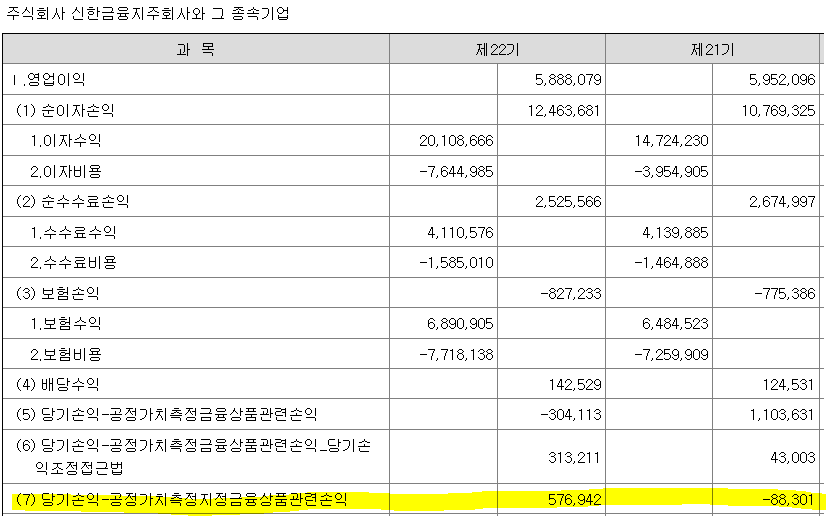

왜? 손익계산서를 보면 당기손익계산서-공정가치 측정이라고 하는 금융상품 관련 손익이 +6000억원 가까이 나타났다. 연결재무제표 주석을 보면 당기손익인식금융부채에는 매도된 파생금융상품이 포함되어 있습니다. ELS, DLS와 관련이 있는 것으로 보이지만 관련 평가이익이 증가하여 손익상 상당한 이익이 증가한 것으로 보입니다.

안정성 – 현재 비율

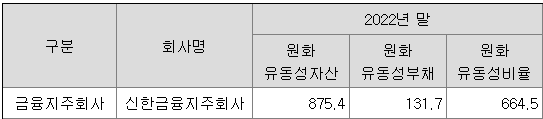

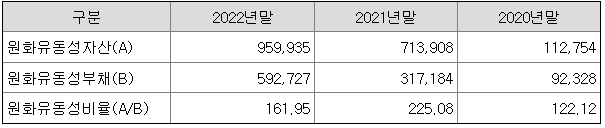

유동 자산/유동 부채에서 유동 부채를 상환하기 위해 단기적으로 사용할 수 있는 유동 자금을 확인할 수 있습니다.

만기가 1개월 남은 지주회사의 자산과 부채를 비교하였다. 신한은 유동성 비율이 664%다., KB는 161%금융권 기업으로서 두 기업 모두 유동성 비율이 양호하다고 할 수 있습니다. 현금비율은 업종에 따라 다르지만 일반적으로 현금비율이 150% 이상이면 안정적인 사업이고 50% 미만이면 현금위기가 발생할 수 있다고 한다.

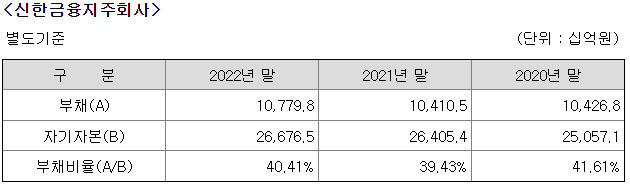

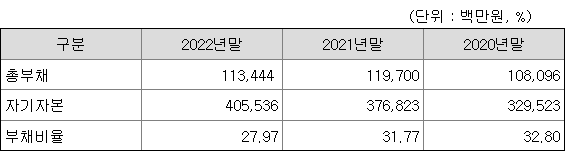

안정성 – 부채 비율

신한홀딩스 40.41%, KB금융 27.97%부채비율은 낮을수록 좋습니다.

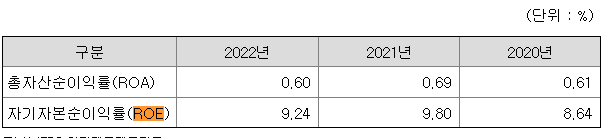

수익성 – 자기자본이익률

당기순이익/평균자본 *100% 신한 22년 9.4%기록했다 KB는 9.24%나열된

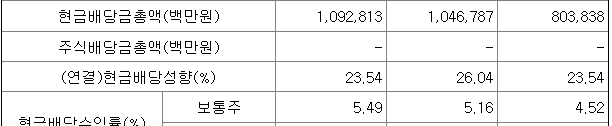

배당 및 주주친화정책

배당성향이 높을수록 이익에 비해 주주에게 지급되는 배당금이 높아집니다.

신한금융그룹 3, 6, 9, 12분기 배당, 2022년 2065원KB금융은 신한과 동일 3, 6, 9, 12 분기배당, 2022년 2950원신한금융지주의 주가는 3만4500원, KB금융지주의 주가는 4만7050원이다. 배당수익률은 5.98%, 6.27%오전.

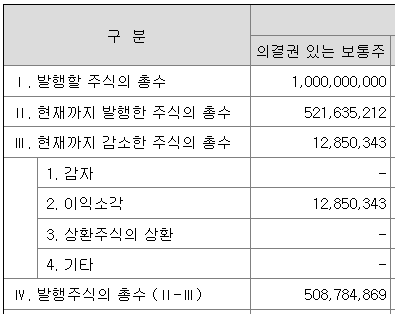

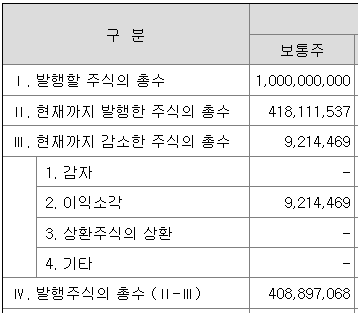

신한금융지주의 경우 발행주식총수 대비 2.4%해당 종목은 소각되었으며, KB 2.2%해당 주식은 폐쇄되었습니다.